ニッセイ 高金利国債券ファンド(愛称:「スリーポイント」、日経新聞掲載名:「3ポイン」)の分配金を含むトータルリターンを、1度だけ購入の場合や分散して購入した場合どうなるかと検証してみました。

検証でシミュレーションしたのは、以下の4つのパターンです。

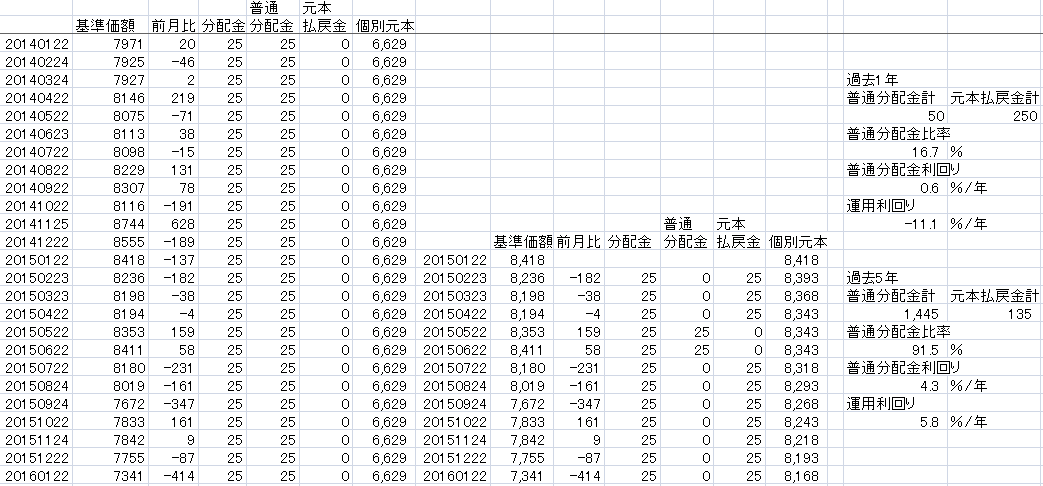

1.2011年1月24日に基準価額 6,764 円で購入し、5年間分配金を受け取った場合

2.2015年1月22日に基準価額 8,418 円で購入し、1年間分配金を受け取った場合

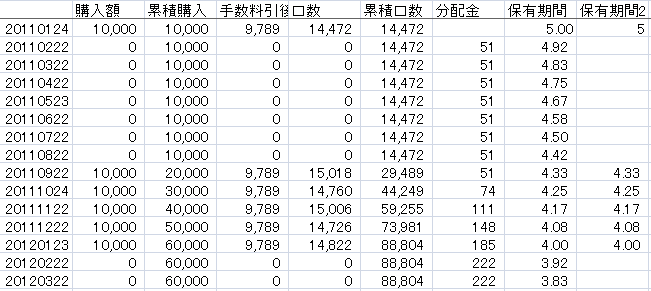

3.2011年1月24日から5年間毎月決算日(分配落ち日)にドルコスト法で1万円ずつ積み立てた場合

4.2011年1月24日から5年間、毎月決算日のうち、初回購入分の分配金がすべて特別分配金になるときだけ1万円ずつ積み立てた場合

いずれも、いったん買い付けたニッセイ 高金利国債券ファンドはそのまま売却せずに持ちつづけている場合で、買付手数料は2.16%で計算しています。

1.2011年1月決算日に購入すると、5年間で平均年5.8%

2011年1月24日に基準価額 6,764 円で購入し、5年間分配金を受け取った場合は、

基準価額の差が 7,341 - 6,764 = 577 円。

買付手数料 146 円を除くと 431 円。

これに全分配金 1,580 円を加算すると 2011 円。

運用利回りは 2,011 ÷ ( 6,764 + 146 ) ÷5年×100% = 5.8 %/年

普通分配金比率は91.5%。

2.2015年1月決算日に購入すると、-11.1%

次に、2015年1月22日に基準価額 8,418 円で購入し、1年間分配金を受け取った場合を考えると

基準価額の差は 7,341 - 8,418 = -1,077 円。

買付手数料 182 円を引くと -1,259 円。

これに全分配金 300 円を加算すると -959 円。

運用利回りは -959 ÷ ( 8,418 + 182 ) ÷1年×100% = -11.1 %/年

この場合は普通分配金比率が16.7%、すわなち83.3%が特別分配金。

まったく同じファンドでも、どのタイミングで買うかで成績ががらっと変わってしまう例になっています。

続いて、毎月定額を積み立てるとどうなるかです。

3.2011年1月決算日から毎月定額を積み立てると、年2.4%

2011年1月24日から5年間毎月決算日(分配落ち日)にドルコスト法で1万円ずつ積み立てた場合は、平均年2.4%とあまり冴えず。

総購入額600,000円に対して

2016年1月決算日時点での評価額が 572,931円

受取り分配金の合計が 62,416円

騰落率 5.89%

年換算運用利回り 2.4%

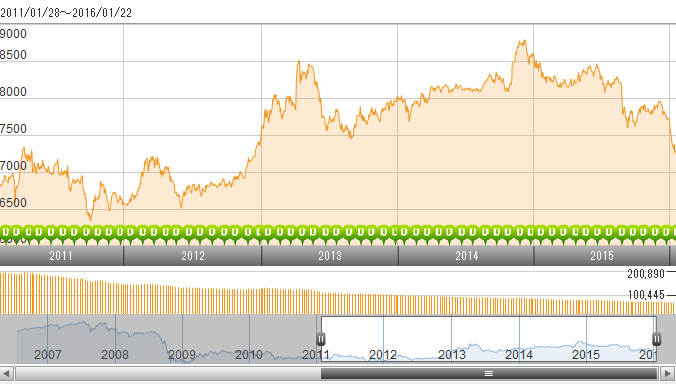

2011年1月から2016年1月までのチャートをみると、山のようになっているので、せっかく分割して買ったものの、平均して高値で買い付けてしまったというパターンになっています。

分配金を受け取らずに再投資すると、年換算運用利回りは税引き前で2.0%となります。

最後に、現実にはむずかしいかもしれませんが、安いときだけ買い付ける工夫をしてみます。

4.初回買付分が特別分配になるときだけ買い付けると、年6.5%

2011年1月24日から5年間、毎月決算日のうち、初回購入分の分配金がすべて特別分配金になるときだけ1万円ずつ積み立てた場合をシミュレーションしてみると、初回以外で買い付けるのは2011年9月から2012年1月にかけて、基準価額が6千円台半ばに下落する過程での5回。

総購入額は60,000円

2016年1月決算日時点での評価額は65,191 円

受取り分配金合計 11,579 円

騰落率 27.95%

平均保有期間4.31年

年換算運用利回り 6.5%

買付手数料ゼロの金融機関は

楽天証券、カブドットコム証券、スルガ銀行ダイレクト投資信託であれば、無条件で買付手数料ゼロすなわちノーロードで購入可能です。

フィデリティ証券であれば、口座開設から3ヶ月間無料と分散して買うにはメリットが薄いですが、もしNISA口座も開設するのであれば買付手数料無料となります。

コメント