フィデリティUSリートファンドBの過去の基準価額データを使って、10年間10,000円ずつ毎月の決算日に積み立てたら、10年後どうなったかを検証してみます。

検証方法は二通り。分配金をそのまま受け取る方法と、分配金を再投資(1万円以上貯まったら1万円ずつ再投資)する方法です。

結論としては、分配金の大きな投資信託では再投資しない方が良いパフォーマンスを期待できそうです(ピクテグローバルインカム株式ファンド毎月分配型でも、同じ検証結果になっています)。

では、実際のシミュレーション結果を見て行きましょう。

検証期間は、2009年12月の決算日から2019年12月の決算日までです。

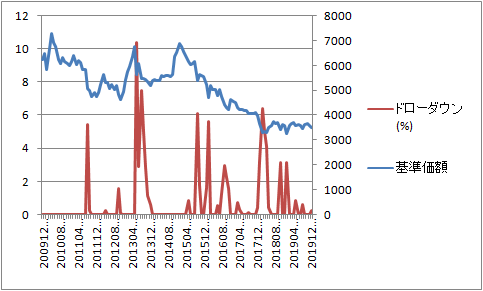

基準価額は右肩下がりで半値に

最初のグラフは基準価格と、分配金を再投資しない場合のドローダウン(%)のグラフです。

青の折れ線が基準価額。

2009年12月15日の6,236円から買い始めて、2010年4月15日に7,284円。

決算日の比較では、この日が最も高く、そのあと2回ほど7,000円をチャレンジするも抜けずにズルズルと下落して3,000円台で推移しています。

最大ドローダウンは、2013年6月の10.4%。

前月に6,700円ほどに回復した基準価額が、5,600円ほどまで下落したのにともなって10%のドローダウンになっています。

【関連記事】ドローダウンとは?つみたてNISAを始める前に覚悟を!

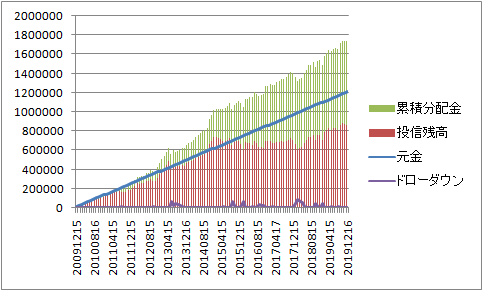

分配金を含めると120万円が、170万円以上に

基準価格は10年で半値になっているのですが、受け取る分配金との合計を見ていくと全然違った景色が見えてきます。それが次のグラフです。

青のまっすぐな右上がりのグラフが元金です。毎月10,000円ずつ積み立てているので、まっすぐ右上りの直線になります。

青の棒グラフに対して、茶色の投信残高だけで見るとかなりマイナスになっていますが、緑の累積分配金を上乗せすると大きくプラスになります。

毎月1万円ずつを10年間積み立てることによる投信残高と累積分配金の合計は約174万円で、120万円に対して54万円ほどの利益が出ています。

この54万円を元金の120万円で割ると45%で、平均運用年数の5年で割って年平均利回りとすると年9.0%となります(厳密に複利計算をすると、もう少し数値は小さくなります)。

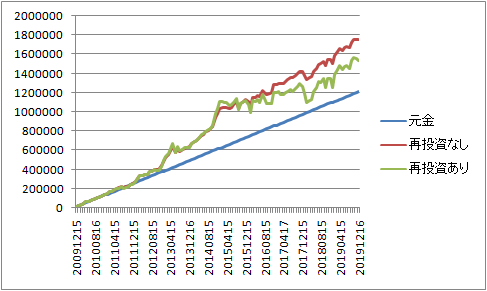

高分配投資信託は、分配金は再投資しないほうが良い

3つ目のグラフは、再投資した場合と再投資しなかった場合の比較です。

投資信託の基準価額が戻ってくるのであれば、分配金を再投資したほうがパフォーマンスは良くなります。

なぜなら、基準価額が安いときにより多くの口数を購入することができるからです。

しかし、このフィデリティUSリートファンドBのように基準価格がだんだん下がってくるような場合には、再投資なしの方が良い結果になるということがグラフからわかります。

なぜなら、基準価額が右肩下がりの場合は、分配金で新たに投資信託を買う行為が割高な価額での購入になってしまうからです。

分配金の高い投資信託は基準価格が上昇することが期待できないので、たとえこのフィデリティUSリートファンドBのように実績が評価されることの多い投資信託であっても受け取った分配金は再投資しない方がどうやら良さそうです。

フィデリティUSリートファンドBの最大のメリットは、毎月分配金をもらえるということなので、わざわざもらった分配金は再投資せずに、おいしいものを食べるとか旅行に行くとか、あるいは公共料金の足しにするとか消費に回してはいかがでしょう。

再投資したい場合は、最初から分配金がでないタイプの投資信託を買うのが良さそうです。

YouTube動画解説

YouTubeでは動画で解説しています。よろしければ、そちらもご参考に。

コメント