12月22日の日本テレビ系「情報ライブ ミヤネ屋」で、改正年金法に続いて2017年1月から対象が拡大される確定拠出年金についての解説が。

確定拠出年金そのものは毎月分配型の投信とは無関係なものの、個人的にはやはり口座を作るときや毎月の口座管理料がデメリットとして大きい感じかな・・・。

確定拠出年金は自分で作る年金

確定拠出年金とは、定期預金・講師信託などに投資し、年金の形で受け取る資産運用。

銀行、信用金庫、証券会社、保険会社などの金融機関の商品の中から選択して運用し、自分に給付がかえってくる。

サラリーマンでも個人型に入れるように

確定拠出年金は、個人で加入する個人型と勤務先の企業が加入する企業型の2種類があり、個人型は自営業者しか入ることができなかったが、これが2017年からは、サラリーマンなども入ることができるようになった。

サラリーマンや公務員でも、すでに企業型の確定拠出年金に入っている場合であっても、掛け金の限度枠内ならば個人型でも積み立てることができる。

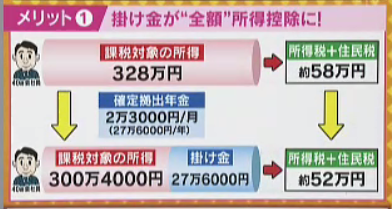

掛け金は全額所得控除に

掛け金はすべて所得控除になり、所得がなかったことのようにみなされるので、番組では税金が6万円くらい安くなると紹介されていたが、当然健康保険料もその分下がるでしょう。

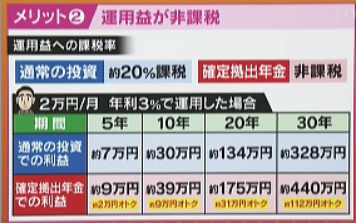

運用益と受け取り時の利益が非課税

すべての商品が1年決算タイプになるのかわからないが、再投資されるときにその運用益が非課税になるということかと。

受け取り時の利益に対する所得税も受け取り方によってはかからないから、この2点についてはNISA枠で積み立てているときと同じなんでしょうね。

ただし、退職金として受け取る場合は、退職金と合計して1500万円までが非課税となるので、年金的に受け取ったほうが有利になる場合も。

手数料が割高では?

デメリットとしては、当たり前だが商品によっては元本割れのリスクもある。

さらに、以前からそうだが手数料が高い。

信託報酬は、投信では当然かかるコストだが、番組では初期加入手数料が2,777円から。この通りだと、一番安くて口座を開くだけでこれだけかかり、口座管理手数料も月々かかる。

自営業なら、小規模事業共済のほうが圧倒的に有利だと思うが、NISAもジュニアNISAも、さらに奥さんの国民年金基金も使い切ってもまだ余力があるなら、インデックスファンドを選んで積み立てるのもよいかなぁ。

番組内で連呼していたが、もっと勉強してみる必要があるな。

コメント